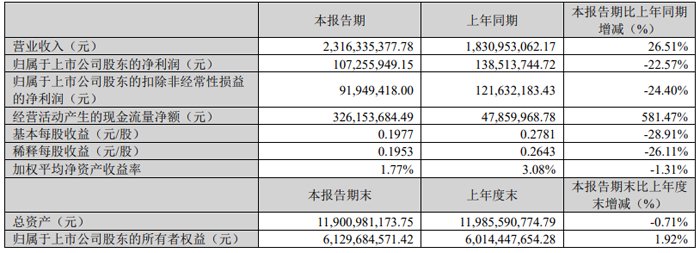

在2025年第一季度,麦格米特(McGmitt)的营业收入达到23.16亿元人民币,去年同期增长了26.51%;与股东相关的净利润为1.07亿元人民币,去年同期减少了22.57%;不包括非运营项目的净利润为919.4万元人民币,去年同时减少了24.40%。麦格米特在2024年第四季度和2025年第一季度(同比+ 20%+)保持着巨大的增长,但这是由于成本增加,财产残障,增加所得税成本,重复性收入和损失以及拒绝毛利率的净利润下降所致。其中,影响收入的最大因素不是重复收入,损失和毛利率。根据会计标准,就未重建的纳塔摩和损失而言,由于公平额的增加,公司在2023年承认了大量的非持续收益和损失。f许多股权的投资公司,但在2024年,这一部分的确认较少,导致一年一度的否认。但是,不重建的损益的出现与公司的主要运营业务无关,因此公司归因于股东的净利润可能会更客观地反映公司的实际运营。该公司在2024年的不断收入仍然保持增长。就毛利率而言,部分原因是该公司的新车辆的新商用车在去年年底和今年第一季度开始数量两倍。由于行业的看法,新车的能源工具本身的毛利率很低,因此 - 收入的征收量已经消除了公司毛利率的整体水平;部分原因是由于市场竞争,公司的家用电器业务已加强。为了获得更多的市场共享UTURE,我们已经积极调整了暂时降低某些产品的毛利率的方法;此外,该公司拥有许多业务,并且由于业务发展的不同阶段,一些企业还不大。由于各种产品将来会逐渐变化,因此公司的收入水平将逐渐提高。六个主要的麦格米特业务集团目前拥有巨大的发展机会。逆变器设备和智能卫生用品业务已进入规模增长的相对范围,并探索了新的应用方向。近年来,经过业务调整后,运输业务集团现在拥有各种各样的新能源运输产品,并与许多车辆制造商达成了指定的项目合作;电源产品为该行业带来了巨大的机会,预计该公司将在网络电力Supp领域的快速发展LY和光电充电;控制,业务和连接业务的工业业务也有望保持稳定的增长率。麦格米特将军对其2025年持续稳定增长保持乐观,并且仍然保持了100亿收入的总体目标。公司将根据环境变化安排违规操作计划,以及时,灵活性,并符合R&D的高强度投资,继续扩大增长产品和主要客户的销售,继续扩大新领域的销售,并继续在新领域扩展,并继续在海外市场上提高投资,并提高全球发展以优化以优化以优化收入水平,不断优化水平的水平,并维持基本的竞争水平,并维持基本的竞争。该公司的电源电源以及其他产品和其他产品。 2024年,该公司表明电源业务取得了巨大的增长,并且商业电源继续保持其在行业中的领先地位,其业务发展继续发展。